Livro: Fundamentos de Investimentos.

Nunca gostei de tomar os dados prontos de um site, por isso aqui vou te mostrar como calcular o Beta de uma ação.

O Beta é o quociente que indica quando o mercado aumenta o diminui em 1%, quanto tende a aumentar/diminuir o retorno em excesso de uma ação em particular, seria o risco sistemático macroeconômico da ação.

Para calcular o Beta, precisamos primeiro calcular o retorno em excesso de uma ação, que seria igual ao retorno da ação, subtraindo o retorno que oferece a taxa livre de risco, também é preciso calcular o retorno em excesso do mercado, que seria o retorno de um índice que represente ao mercado e subtrair a taxa livre de risco, depois regredir a variável independente o retorno em excesso do mercado, contra a variável dependente o retorno em excesso da ação.

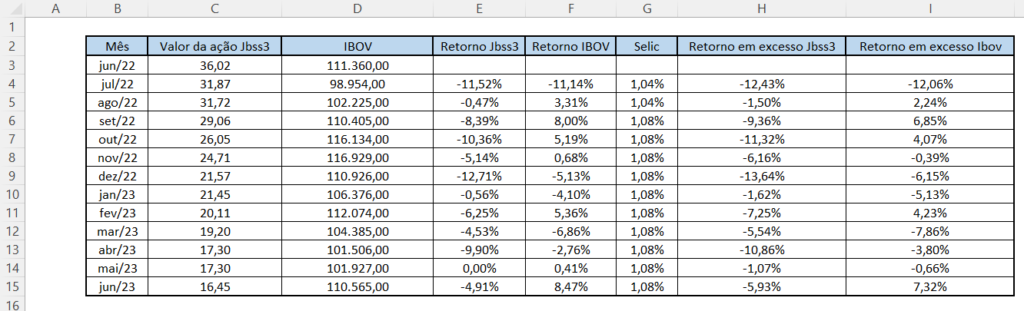

No exemplo a seguir, tenho calculado o Beta da ação JBSS3 nos seus últimos doze meses, os dados coletados são mensais, para representar o Mercado escolhi o índice IBOV, e como taxa livre de risco a taxa Selic:

Retornos da ação JBSS3 e IBOV são coletados diretamente do home broker da Clear Corretora, os dados da Selic são coletados do site do banco central no link:

SGS – Sistema Gerenciador de Séries Temporais (bcb.gov.br)

A serie da Selic é anual, no caso como tenho calculado o Beta com uma periocidade mensal, tenho tido que achar a taxa equivalente ao mês, no mês de Júlio de 2022 a taxa Selic era de 13,25% ao ano, a taxa mensal será =(((13,25/100)+1)^(1/12))-1. e assim você calcula para todos os meses.

Para subtrair o a taxa livre de risco Selic, dos retornos da empresa e do retorno do mercado, tem quer ser feita a seguinte operação: =((1+Taxa de retorno da empresa do mês)/(1+taxa da Selic do mês))-1, e =((1+Taxa de retorno do índice IBOV)/(1+taxa da Selic do mês))-1, assim você terá os retornos em excesso da ação e do mercado.

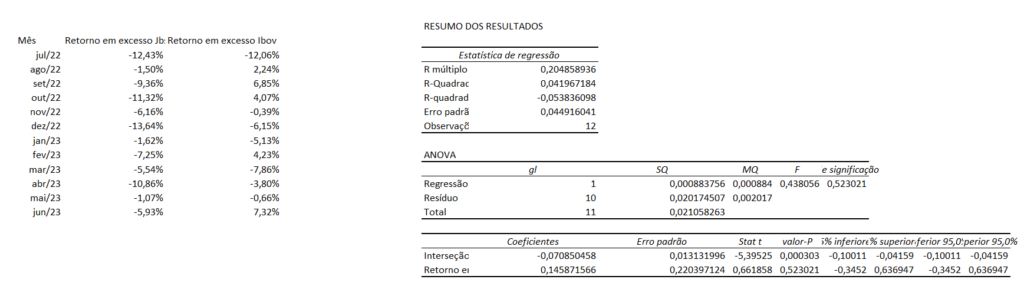

Depois tem que regredir os dados, no exemplo é utilizado o Excel:

Portanto o beta da JBSS3 nos últimos doze meses tem sido de 0,14, se quiséramos calcular qual poderia ser a expectativa de retorno da ação com o aumento do 1% do mercado (Índice IBOV) será realizada a seguinte formula para calcular a Expetativa Retorno JBSS3 = -0,07 + (0,14 * 0,01) = -6,94%, aumentando o índice IBOV 1% a expectativa é de o retorno da JBSS3 ser de -6,94%.

Como podemos ver pelo quociente de correlação 0,20 a JBSS3 não tem uma correlação muito forte com o mercado, o que pode ser uma estratégia de diversificação, já que quando aumente/diminuía o mercado, ela não ira a variar muito, mas também significa que o Risco específico da empresa é maior.

RELATED POSTS

View all

Entrevista ao Ministro da Fazenda e do Chefe do FED.

March 31, 2024 | by aprendendorendaextra.com

Exemplo do calculo do valor de Opções de compra e venda por meio da formula Black-Scholes com o Excel.

August 27, 2023 | by aprendendorendaextra.com